パートで月収20万円だと手取りはいくら?計算方法を解説

![]() 記事公開日: 2024.04.17

記事公開日: 2024.04.17 ![]() 最終更新日: 2025.05.15

最終更新日: 2025.05.15

- パート先を増やし、月収を上げたいと考えている人も多いのではないでしょうか。パートで月収20万円くらい稼げれば、家計や自分のお小遣いなど、金銭的な余裕が生まれます。

本記事では、月収20万円を稼ぐことをベースに、20万円の月収では手取りがいくらになるかなどを解説します。月収を上げるコツも紹介するので、役立ててください。

パートで月収20万円稼ぐと手取りはいくらになるのか

- パートで月収20万円稼ぐと、手取りは15万円~17万円程度です。手取りは、月収から税金や社会保険料などを控除したものであり、控除の合計が月収の15%~25%程度となります。つまり、月収の75%~85%が手取りとなる仕組みです。

なお、控除額は家族構成や扶養の有無などによって異なります。

手取りと月収の違いとは

- 手取りと月収を混同してしまう人もいるかと思いますが、金額が異なります。月収は、額面給与ともいわれ、基本給と固定給に変動手当を含めています。パートの場合は、時間給に労働時間を掛けて固定給を算出するので、固定給と変動手当の合計となる仕組みです。

手取りは、月収から税金や社会保険料などを控除された金額です。なお、資格手当や役職手当は固定給であり、皆勤手当や通勤手当などは変動手当となります。

手取り金額の計算方法を解説

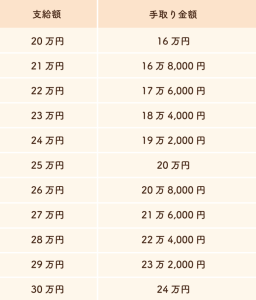

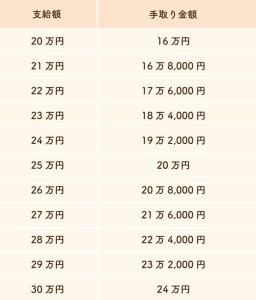

- 手取り金額を計算する際は、月収からさまざまな控除を差し引かなければなりません。複雑な税金や保険料を算出することは、税務や会計処理に通じていなければ難しいでしょう。

ここでは、手取り金額を月収の80%とした場合の表を記載していますので、手取りの目安として利用してください。

パートの給与から控除される金額の内訳は?

- パートの月収からは、税金や保険料などが控除されます。ここでは、その控除の内訳について解説します。

- 控除の内訳1:健康保険

健康保険は、働いて保険料を収めている本人や家族が、病気やケガをした際に給付される保険制度です。ただし、直接給付されるわけではなく、協会けんぽ(協会管掌健康保険)や組合健保(組合管掌健康保険)が、自己負担を除いた額を医療機関に支払う仕組みです。

保険料は、平均の月給に対して等級が定められます。労働者(パートを含む)が健康保険に加入すれば、保険料は企業と労働者で折半する仕組みです。退職後の一定期間は、手続きをすれば健康保険に加入し続けられます。

- 控除の内訳2:厚生年金保険

厚生年金保険は、国民年金と同じく、日本の社会保障制度の1つである公的年金制度です。定年退職後の老齢年金や遺族年金などを給付し、労働者とその家族の生活を保障します。厚生年金保険料も健康保険料と同じく、企業と保険加入者で折半する仕組みです。

厚生年金の保険料も、平均の月給に対して等級が定められており、それに従って決定されます。平成16年~平成29年までは、段階的に保険料が引き上げられましたが、現在は18.3%で固定されています。

参照:日本年金機構 厚生年金保険料額表

アルバイトは厚生年金に加入できる?メリット・デメリットや具体的例を解説

- 控除の内訳3:雇用保険

雇用保険は、労働者の雇用を守るための保険です。労働者が失業した場合には、失業給付金が給付されます。また、育児休業では、育児休業給付金を受けたれたり、失業中であれば、教育訓練給付金が給付されたりする保険制度です。

業種によって保険料率は異なりますが、月収の0.9%~1.2%となります。仮に、パートの業種で雇用保険料率が0.9%だった場合は、パートの負担は0.3%であり、残りの0.9%は企業側が負担します。

参照:厚生労働省 雇用保険料について

- 控除の内訳4:介護保険

介護保険は、要件を満たす労働者に義務付けられている保険です。健康保険に加入しており、40歳以上65歳未満の人は対象となります。パートであっても例外ではありません。

保険料率は加入している健康保険によって異なりますが、協会けんぽであれば、令和5年3月分からは1.82%です。

組合健保の場合は、各組合が定めるため、該当する組合で確認しましょう。なお、日本国籍があっても、海外在住で日本の住所がない場合は、対象外となります。

参照:協会けんぽの介護保険料率について

- 控除の内訳5:所得税

所得税は、その年の所得に対して課される税金です。月収の合計から、保険料などを差し引いたものであり、源泉徴収票で確認できます。所得税は国税であり、特別徴収に分類されているため、毎月の給与から差し引かれる仕組みです。

パートの場合も、毎月の月収から、所得税の見込額を差し引かれています。12か月間の見込額の合計が、実際の所得税よりも多く差し引かれている場合は、年末調整時に還付されるのが一般的です。少なければその分を12月か翌年1月の月収から引かれます。

パートの所得税はどれくらい?給料が何万円以下ならお得になるのか

- 控除の内訳6:住民税

住民税は地方税ですが、所得税と同じく特別徴収の税金です。住民税も、前年の所得に課税される税金であり、税率の基準は10%とされています。内訳は、道府県民税が4%で、市町村民税が6%です。

これは、あくまでも基準であり、実際の税率は各地方自治体によって定められています。したがって、毎月の月収から住民税が特別徴収されていますが、住民税の税額を決めるのは、各地方自治体となります。また、各種の控除があるため、個人が算出するのは難しい税金です。

参照:総務省 個人住民税

手取り20万円は一般的に多い?少ない?

- 国税庁が調査した、民間給与実態調査によれば、日本の平均年収は458万円です。手取り額が20万円であれば、先の表を参照すると月収は25万となります。年収に換算すれば300万円です。仮にボーナスが年に2回支給され、その合計が1か月分であっても年収は324万円となります。

平均年収との差額は134万円です。手取りの20万円の年収と、一般的な年収と比較すれば、毎月10万円以上は少ないため、収入が多いとは言えないでしょう。

参照:国税庁 令和4年分 民間給与実態統計調査

パートが月収アップを目指す方法とは?

- 月収を上げるためには、どのような方法があるか気になる人も多いでしょう。ここでは、パートが月収を上げる方法を紹介します。

- 昇給や昇進を意識する

時給のよい企業への転職をせず、現在の職場環境を維持したままで、月収をアップさせるためには、昇進や昇給を狙いましょう。ただし、短期間での昇給や昇進は難しいため、長期的な視野で取り組まねばなりません。昇進や昇給のチャンスは、年に1度~2度程度の企業が多い傾向にあるため、腰を据えて長く働くことを考えている人向けです。

- スキルアップを目指す

企業が求める資格を有している従業員に、資格手当を支給している企業は少なくありません。パートであっても、資格手当を受けられる可能性があります。

また、どのような資格手当があるのかを知るためには、就業規則や社内規定に記載されているため、確認するとよいでしょう。その資格を取得すれば、昇給を待たずして月収アップを期待できます。

- 転職を検討する

これまでよりも、高い月収を期待できる企業に転職することも1つの方法です。現在の職場の仲間と離れることは、辛い選択になります。しかし、企業を変えるだけで、月収を上げられるのであれば、賢明な選択と言えるでしょう。ただし、転職を検討する際には、ボーナスの有無や福利厚生もあわせて検討することが大事です。

- 副業をする

現在のパートに加えて、副業で月収を得ることも有効な手段です。同じ業種の副業などは、現在の職場で禁じられているケースがあるので注意してください。副業を検討する前に、禁止事項を確認することが大切です。また、副業を始めると、心身への不可が増えるため、体調管理やスケジュール管理を万全にしなくてはなりません。

- 資産運用する

現在ある資産を運用することも、月収を上げる1つの手段です。例えば、株式投資や不動産投資、外貨投資などがあります。近年ではNISAやJ-REITなどの投資信託もクローズアップされています。

ただし、投資をする際の注意点として、リターン(還元率)が大きいほどリスク(危険度)も高くなります。余剰資金などで計画的に運用しましょう。

まとめ

- パートで、月収20万円以上を目標としている人も多く、収入が増えれば、金銭的な余裕が生まれ、昨今の物価高対策にもなります。ただし、月収が20万円になっても、手取りが異なる点には注意が必要です。月収の15%~25%は、税金や保険料が控除されるため、手取り額の目安は月収の75%~85%程度であることを覚えておきましょう。

また、すぐに月収を増やしたい場合は、今よりも時給が高い企業への転職や副業、掛け持ちなどがおすすめです。月収を今よりも増やせる仕事を見つける場合は、シフトワークスをご活用ください。時間やシフトから仕事探しができるため、効率よく稼げるようになるでしょう。

月収20万円の手取り、確認しておきたい

- 「月収20万円だと、実際の手取りはいくら?」

この記事では、税金・社会保険を引いた後の手取りを解説しました。

シフトワークスのメルマガではアルバイト・パート求人情報を無料でお届け!

さらに…

✅バイトのシフト変更を申し出る方法とは?伝え方のポイントを解説します

✅パートでも忌引き休暇を取得できる?休む際のポイントや注意点を解説

✅バイトを辞める際のメールの書き方は?注意点や例文なども合わせて解説!

✅パートでも休職は可能?認められるケースやもらえる手当を解説

など、「働きやすくなるヒント」が満載の情報も満載!

登録は たった1分で完了! 今すぐチェック!