パートの年収が150万円を超えると働き損?年収の壁や扶養控除について解説!

![]() 記事公開日: 2024.09.05

記事公開日: 2024.09.05 ![]() 最終更新日: 2025.05.19

最終更新日: 2025.05.19

- パートとして働く人が注意すべきポイントとして、いわゆる「年収150万円の壁」があります。この記事では、「年収150万円の壁」の概要とともに、そのほかの「年収の壁」の額や詳細について解説します。扶養控除の種類やパートを掛け持ちする際の注意点も解説するため、ぜひ参考にしてください。

パートにおける「年収150万円の壁」とは

- まず「年収の壁」とは、税金や社会保険料などの負担が発生する年収の、ボーダーラインのことです。「年収の壁」は、主に年収上限を確認するための指標とされています。そのため、扶養家族としてパートで働いている主婦にとっては、おさえておくべき数字といえるでしょう。

「年収の壁」と呼ばれる金額は、年収150万円以外にも複数あります。そのうち「年収150万円の壁」は、税法上のボーダーラインです。扶養家族の年収が150万円以内であれば、配偶者特別控除として38万円の控除を受けられます。

※参考:家族と税|国税庁

- パートの年収が150万円を超えると損をする?

パートで働く扶養家族の年収が150万円を超えると、配偶者特別控除額の減額につながります。たとえば、夫に扶養されている妻のパートの年収が150万円より多くなれば、夫が受けられる配偶者特別控除額は、妻の収入の高さに応じて減ります。年収が201万6,000円以上になると、配偶者特別控除の対象から外れ、控除も受けられません。

また、夫の年収が900万円を超えた場合、妻の年収にかかわらず、配偶者特別控除額は減額・除外される仕組みです。

※参考:家族と税|国税庁

年収150万円の壁まで働く場合の注意点

- 「年収150万円の壁」の範囲内で働く場合、注意すべきポイントがあります。すでに触れたとおり、扶養家族の年収が150万円までであれば、配偶者特別控除の適用が可能です。ただし、所得税、住民税、社会保険などにおいては、「年収150万円の壁」と異なる年収のボーダーラインがあります。

たとえば、所得税は年収103万円を超えると課税対象です。住民税は、年収100万円前後で納税の義務が発生します。また、配偶者の社会保険の扶養に入るためには、年収130万円までに抑える必要があります。たとえ年収150万円以内に抑えて配偶者特別控除が満額適用されても、ほかの部分で手取りから減額が生じれば、結果として働き損になる恐れがあるでしょう。

※参考:家族と税|国税庁

被扶養者とは?|こんな時に健保|全国健康保険協会

扶養控除の種類

- よく「扶養内」という表現を耳にしますが、これは正確には「扶養控除内で働く」という意味です。また、扶養控除には2つの基準があります。ここでは、扶養控除の2つの基準についてそれぞれ解説します。

- 税制上の扶養控除

税制上で扶養控除を受けられる項目は、以下のとおりです。

・所得税

・住民税

・配偶者控除・配偶者特別控除

基本的に税の扶養控除に関しては、所得税が発生する節目の年収103万円を超えないことが重要です。年収100万円前後なら住民税も発生せず、手取りが減る心配をなくせます。配偶者控除や配偶者特別控除も、年収をもとに控除額が決まりますが、年収103万円以内に抑えれば不利になりません。

※参考:No.1180 扶養控除|国税庁

- 社会保険上の扶養控除

社会保険上の扶養控除は、健康保険や年金などの保険料が対象となります。社会保険料は税金とは別に支払う必要があるため、注意が必要です。社会保険上の扶養控除を受けるための基準は年収130万円です。年収130万円までなら配偶者の扶養から外れず、社会保険料の支払いも求められません。

ただし、企業規模によっては、年収106万円から社会保険への加入義務が発生する場合もあります。

※参考:被扶養者とは?|こんな時に健保|全国健康保険協会

年収の壁・支援強化パッケージ|厚生労働省

配偶者控除とは

- 配偶者控除とは、所得を得ている人に所得税法上の控除対象配偶者がいる場合、税の負担を軽減する制度です。生活費などの負担に配慮して控除が行われており、控除額は満額で38万円となっています。以下では、対象になる条件と控除の金額について解説します。

※参考:No.1191 配偶者控除|国税庁

- 対象になる条件

以下の条件に該当すると、配偶者控除の対象になります。

・民法上の配偶者であり、内縁関係でない

・納税者と生計を1つにしている

・配偶者の年間合計所得が48万円を超えていない(給与所得のみなら、年間給与103万円以下)

・納税者の年間合計所得が1,000万円を超えていない

・青色申告者の事業専従者として、対象年を通じて給与を一度も受け取っていない

・白色申告者の事業専従者でない

※参考:No.1191 配偶者控除|国税庁

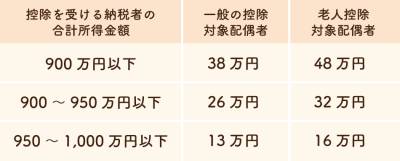

- 控除の金額

配偶者控除の金額は、以下のとおりです。

配偶者特別控除とは

- 配偶者特別控除とは、配偶者の所得に応じて一定額の控除を受けられる制度です。配偶者控除と同様に、所得税の負担を軽減するためのものであり、特に配偶者の所得が高めである場合に適用されます。ただし、配偶者の所得が増加すると控除額が減少するため、所得の計算に注意が必要です。以下では、対象になる条件と控除の金額について解説します。

※参考:No.1195 配偶者特別控除|国税庁

- 対象となる条件

配偶者特別控除の対象となる条件は、以下のとおりです。

・民法上の配偶者であり、内縁関係ではない

・納税者と生計を1つにしている

・配偶者の年間合計所得が、48万円を超え133万円以下である

・納税者の年間合計所得が1,000万円を超えていない

・白色申告者の事業専従者ではない

・対象年を通じて給与を一度も受け取っていない

・配偶者が配偶者特別控除を受けていない

・配偶者が源泉控除対象配偶者として源泉徴収されていない

※参考:No.1195 配偶者特別控除|国税庁

- 控除の金額

配偶者特別控除の金額を表にまとめると、以下のとおりです。

パートを掛け持ちする場合の注意点

- パートを掛け持ちする際には、さらに気をつけるべきことがあります。ここでは、具体的な注意点を解説します。

- 原則として全収入を合計した額で判定される

税制上・社会保険上の扶養控除が適用されるかどうかは、掛け持ちしているパートの全収入の合計額をもとに判断します。そのため、パートを掛け持ちしている人は、年収に注意が必要です。たとえば、1つ目のパートの年収が100万円でも、2つ目のパートで年収35万円を得ていれば、年収は135万円とみなされます。

それぞれのパートの年収が、配偶者控除のボーダーラインに達していなくても、合計額でボーダーラインを超えれば配偶者控除が適用されません。

- 社会保険はそれぞれのパート先で判定される

106万円から社会保険の加入義務が発生する企業の場合、基準は各パート先の年収です。健康保険や厚生年金に自分で加入したくなければ、パート先と相談して勤務時間や収入を調整してもらいましょう。

150万円以外にもある「年収の壁」の詳細

- すでに触れているとおり、「年収の壁」の基準は150万円以外にも複数存在します。ここでは、それぞれの「年収の壁」の詳細を解説します。

- 100万円

年収が100万円を超えると、住民税が発生します。ただし、住民税は地域によって納税のルールが異なり、場合によっては年収100万円以下でも、課税されてしまう可能性があります。必要に応じて、忘れずに納税しましょう。

- 103万円

年収103万円を超えれば、所得税の課税対象になります。給与所得者には基礎控除48万円と給与所得控除55万円があり、合計103万円の控除があるためです。年収が103万円を超えた場合、超えた分に対して所得税がかかります。

たとえば、年収110万円なら7万円に所得税が発生します。所得税率は5%であり、税額は単純計算で「7万円 × 5% = 3,500円」です。

- 106万円

年収106万円になると、社会保険料の負担が生じる可能性があります。ただし、厳密にいうと「106万円の壁」の基準は、年収ではなく月収です。基準として、月額賃金8万8,000円が示されています。この月額賃金には、通勤手当、交通費、残業代などは含まれていません。また、社会保険へ加入するための以下の条件も、満たしている必要があります。

・勤務先の従業員数が101人以上である

・週の所定労働時間が20時間以上である

・2か月以上の勤務の見込みがある

・学生ではない

- 130万円

年収130万円も社会保険料に関するボーダーラインの1つです。年収が130万円以上になると、基本的に社会保険への加入と保険料の支払いの義務が発生します。よって、家族の扶養に入ったまま働きたい場合は、月給10万8,333円以内に収める必要があるでしょう。

- 201万円

年収201万円以上になれば、配偶者特別控除額を利用できなくなります。なお、配偶者特別控除額年収150万円を超えた時点で、段階的に減少するため、その点も合わせて注意しましょう。

まとめ

- 扶養内でパートとして働きたい場合は、「年収の壁」に注意が必要です。また、「年収150万円の壁」以外にも、さまざまなボーダーラインが存在します。税や社会保険料の負担をなくしたいなら、年収を調整しやすいパートを選びましょう。

シフトワークスは、時間やシフトなどの条件から仕事探しができるサービスです。さまざまな地域の幅広い仕事を掲載しています。都合に合わせて収入の調整がしやすい仕事も多く掲載しているため、パートを探す際にぜひご活用ください。

年収150万円の壁、不安なときの判断材料に

- 「年収150万円を超えると、損するって本当?」

この記事では、税金や社会保険の負担がどう変わるのか、注意点を解説しました。

シフトワークスのメルマガではアルバイト・パート求人情報を無料でお届け!

さらに…

✅パートでも保育園に子どもを預けられる?入園条件や保育料を解説!

✅パートの平均月収はいくら?収入における税金や社会保険の影響も解説

✅パートの収入ってどれくらい?平均年収や「年収別の壁」をわかりやすく解説

✅給食センターの仕事とは|仕事内容や向いている人、仕事のやりがいも解説

など、「主婦の仕事選び」に役立つ情報も満載!

登録は たった1分で完了! 今すぐチェック!